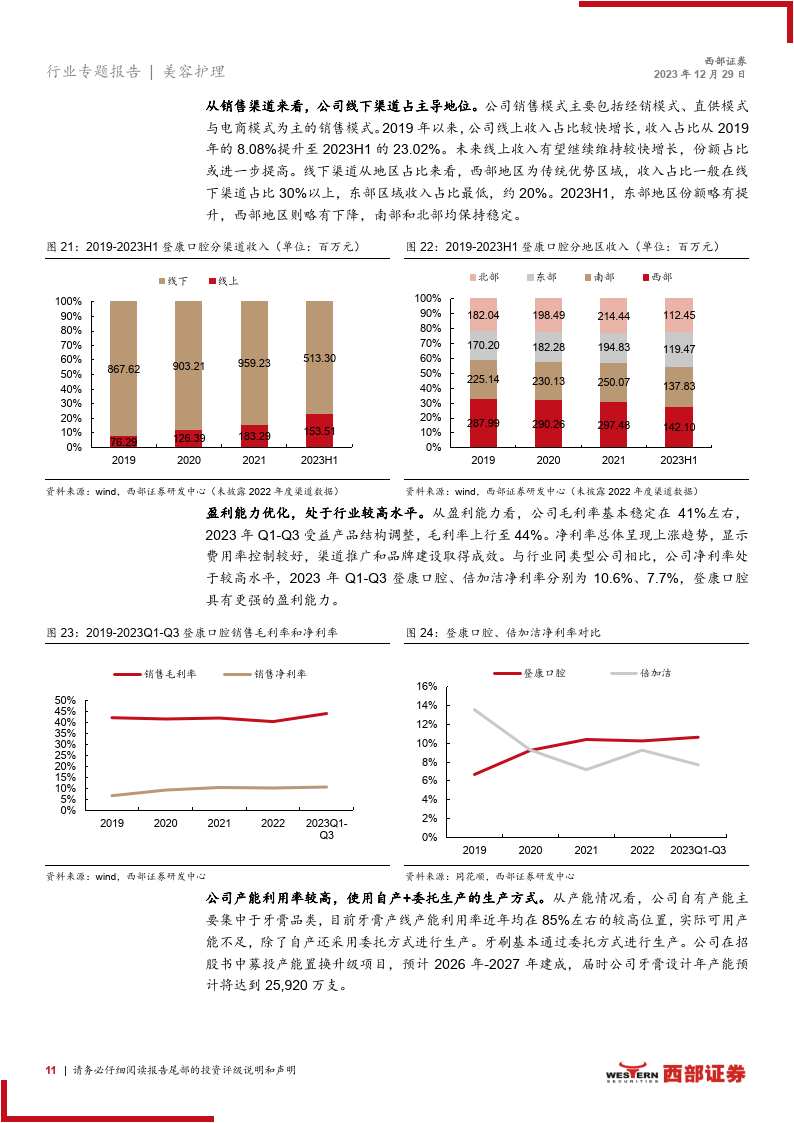

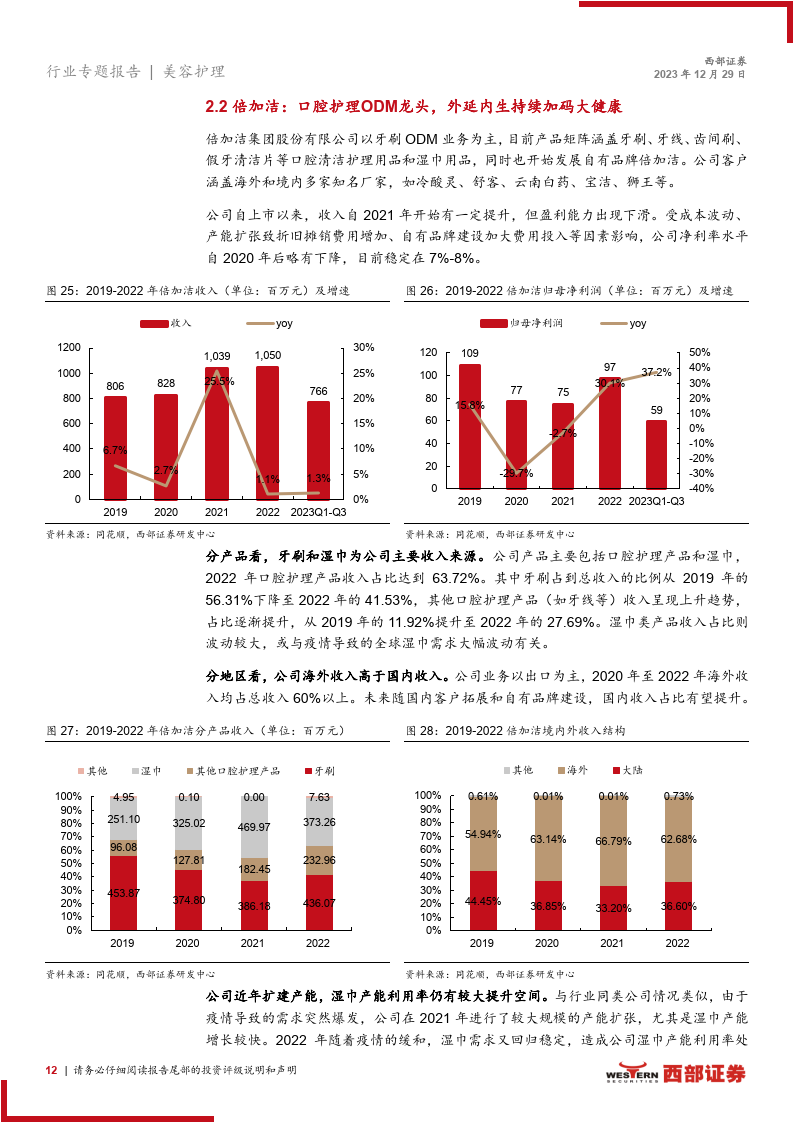

|

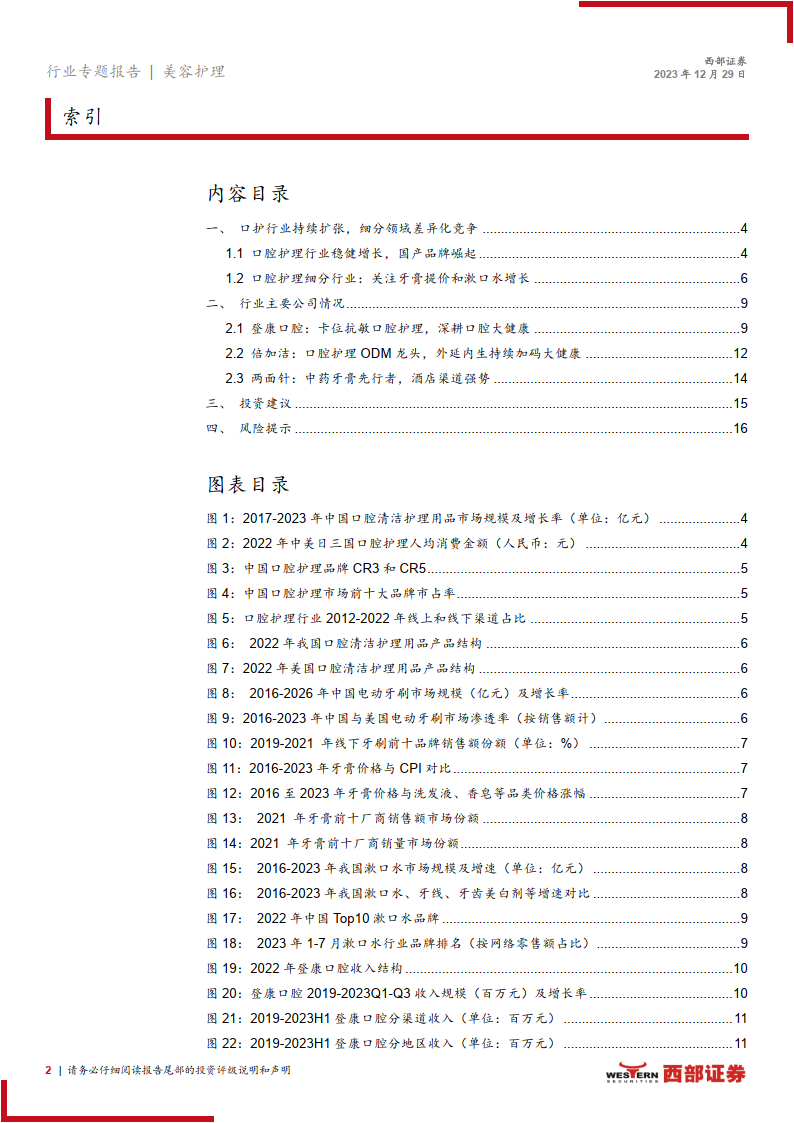

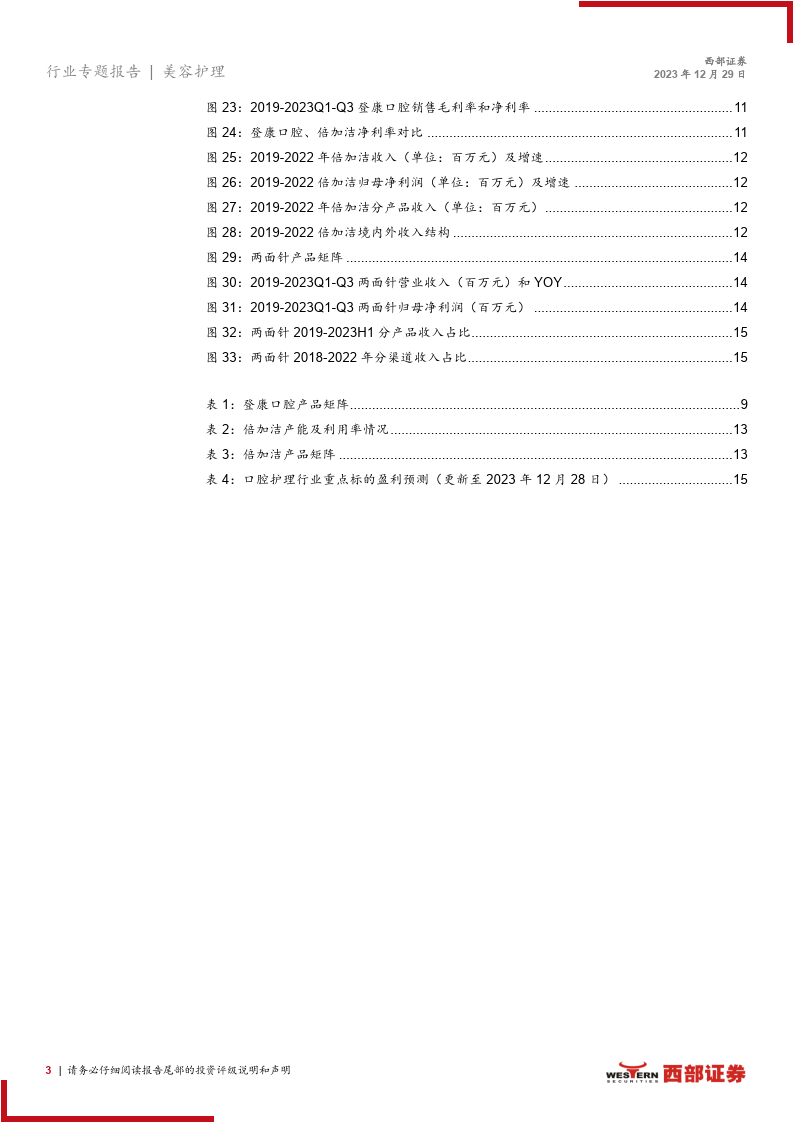

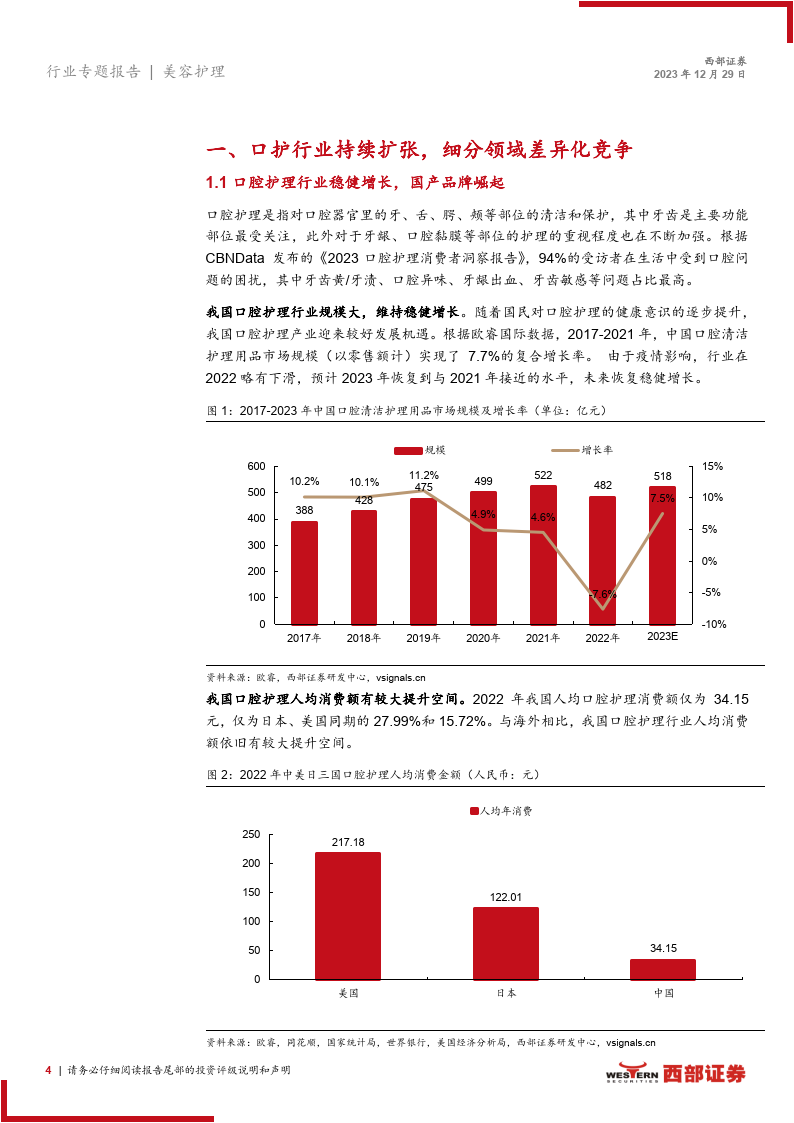

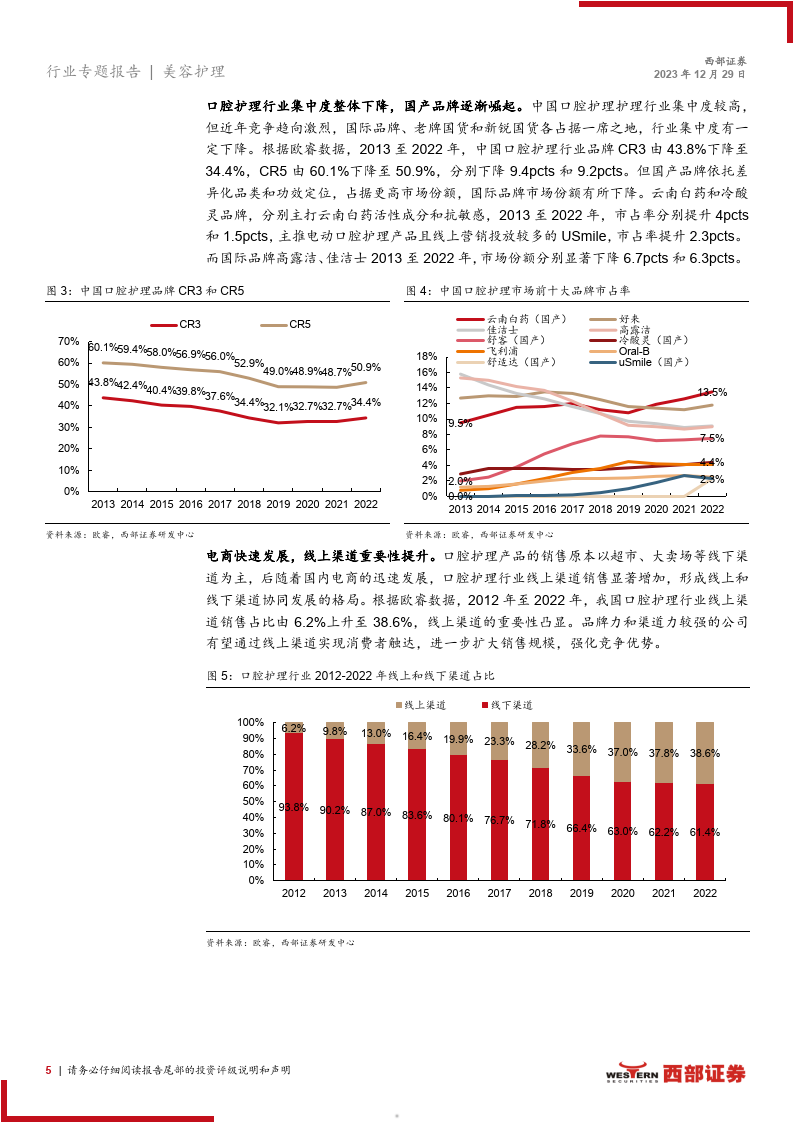

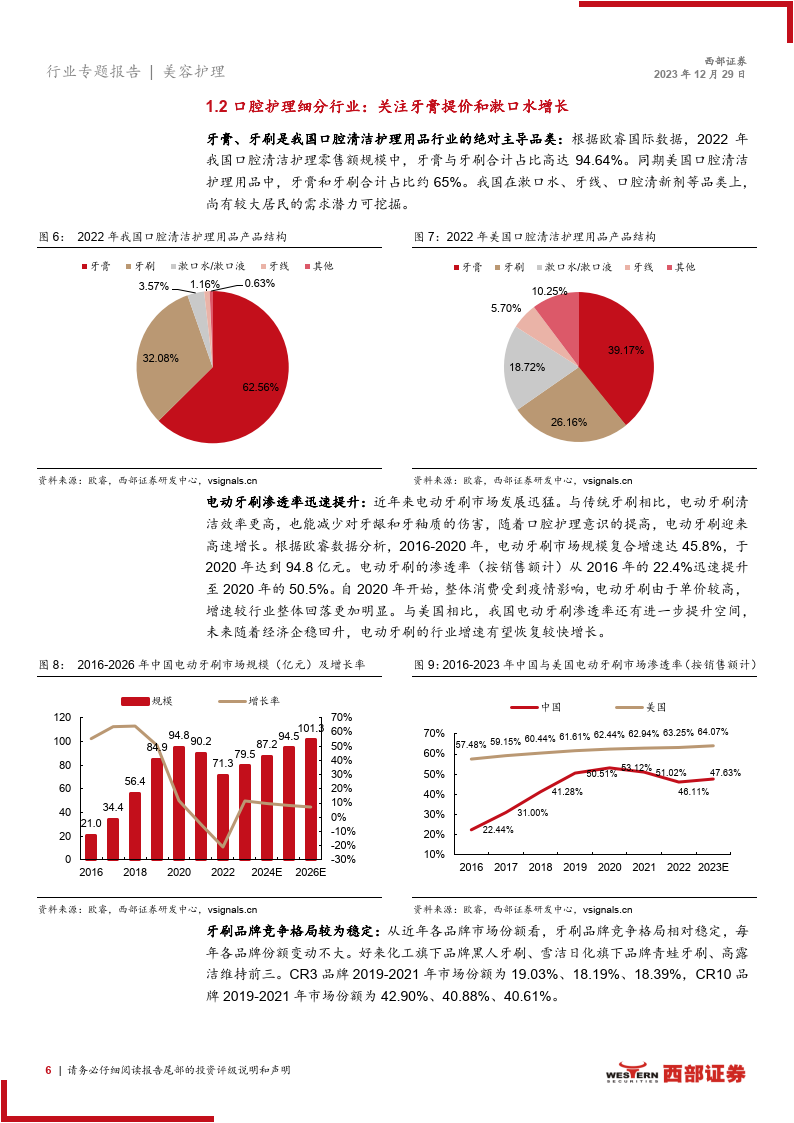

我国口腔护理行业稳健增长,国产品牌逐步崛起。根据欧容数据,我国 2017年至 2021 年口腔护理用品行业规模 CAGR达7.7%,增长较为稳定。目前我国口腔护理用品人均消费额仅为日本、美国同期的 28.0%和 15.7%,仍有较大提升空间。竞争格局上,我国口腔护理行业集中度较高,2022 年 CR5达50.9%,但整体行业集中度呈现下降趋势,2013 年至 2022 年行业 CR5下降 9.2pcts。从趋势上看,国产品牌凭借差异化品类和功效定位,逐步占据更高市场份额;电商渠道占比有所上升,2012 年至2022 年,我国口腔护理行业线上渠道销售占比由 6.2%上升至 38.6%,品牌力和渠道力突出的公司有望依托线上渠道更好实现客户触达,进一步强化竞争优势。 口腔护理行业的细分赛道仍存在机会,关注牙膏提价和漱口水增长。牙膏、牙刷在我国口腔清洁护理用品行业占据绝对主导地位,2022 年牙膏、牙刷在我国口腔护理产品行业占比高达 94.6%,显著超过其在美国的占比约30pcts,我国在漱口水、牙线、口腔清新剂等品类上,仍有较大需求潜力。分具体品类看,国内牙刷竞争格局较为稳定:电动牙刷 2016 年至 2020 年市场规模 CAGR 达 45.8%,渗透率迅速提升:牙膏提价趋势较明显,专业功效牙膏依托差异化优势,如抗敏感、止血等功效,获得高溢价能力;漱口水尚处于产品推广的初期阶段,或为口腔护理产品行业下一个重要增长点行业主要公司情况:1) 登康口腔: 核心品牌冷酸灵卡位抗敏口腔护理赛道具有显著差异化竞争优势,盈利能力持续优化,位于行业较高水平。2) 倍加洁:牙刷 ODM 龙头,深度绑定冷酸灵、舒客、云南白药和宝洁等优质客户,产能利用率仍有提升空间,外延收购延伸公司价值链。3) 两面针:民族中药牙膏先行者,一体两翼发展日化业务和医药业务,公司酒店渠道突出在酒店口护用品行业占据领先地位。

|