|

ИљОнМђРжЩаВЉБЈИцЭјЗЂВМЕФбРИрЪаГЁЕїбаЃЌ ЫцзХОМУЕФПьЫйЗЂеЙКЭШЫОљЪеШыЫЎЦНЕФЬсИпЃЌжаЙњгЕгаХгДѓЯћЗбШКЬхЕФПкЧЛЧхНрЛЄРэЪаГЁПЊЪМЬсИпбРГнНЁПЕКЭУРЙлЕФживЊадвтЪЖЃЌДйНјЯћЗбЩ§МЖЃЌГЪЯжГіОоДѓЕФдіГЄЧБСІЁЃ

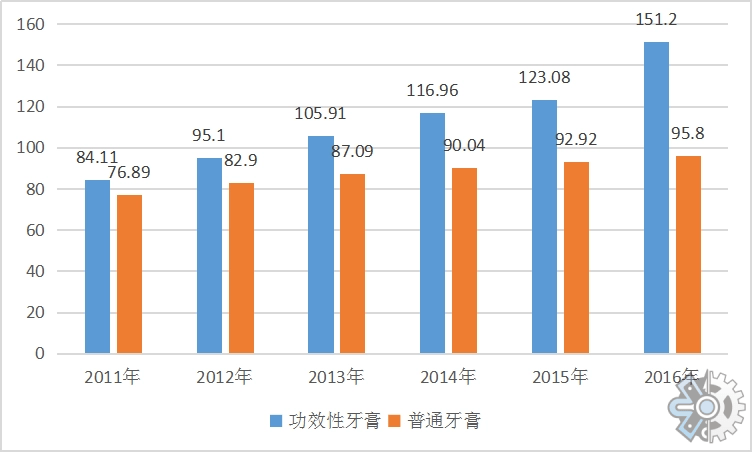

ДЫЭтЃЌНќФъРДЃЌФъЧсЯћЗбепдіГЄбИЫйЃЌГЩЮЊУРШнОМУЕФжївЊЯћЗбепЁЃЫћУЧГЩЙІЕиНЋВњЦЗЙІФмДгЛљБОЧхНрПЊЪМЃЌАяжњДІРэбРГнНЁПЕЮЪЬтЃЌВЂж№НЅРЉеЙЕНзЈвЕУРАзЁЃ ВњСП ИљОнжаЙњПкЧЛЧхНрЛЄРэВњЦЗаавЕаЛсЕФЪ§ОнЃЌЮвЙњбРИрВњСПДг2012ФъЕФ47ЭђЖждіГЄЕН2020ФъЕФ67.59ЭђЖжЁЃИљОнзюаТЪ§ОнЃЌ2021ФъЩЯАыФъВњСПЮЊ33.16ЭђЖжЃЌБШ2020ФъЭЌЦкдіГЄ11.7%ЃЌжївЊЪЧвђЮЊ2020ФъЩЯАыФъЪЧЮвЙњвпЧщзюбЯжиЕФНзЖЮЃЌбРИрВњСПДѓЗљЯТНЕЃЌжївЊЪЧвђЮЊ2020ФъЯТАыФъЪаГЁИДЫеЁЃ ОЭВњСПНсЙЙЖјбдЃЌФПЧАЙњФкЦѓвЕШдШЛЪЧжївЊзщГЩВПЗжЁЃ2021ФъЩЯАыФъЃЌЭтзЪЦѓвЕбРИрВњСПЮЊ121360.11ЖжЃЌЭЌБШдіГЄ11.06%ЃЌ2021ФъЩЯАыФъКЯзЪЦѓвЕбРИрВњСПЮЊ43081.09ЖжЃЌЭЌБШдіГЄ-2.20%ЃЌ2021ФъЩЯАыФъБОЭСЦѓвЕВњСПЮЊ167113.08ЖжЃЌЭЌБШдіГЄ15.31%ЁЃзмЬхЖјбдЃЌЕБЕиЦѓвЕЕФдіГЄЗљЖШНЯДѓЃЌЫцзХЪаГЁЕФВЛЖЯЗЂеЙЃЌЕБЕиЦѓвЕЕФБШР§гаЭћМЬајЩЯЩ§ЁЃ ЪаГЁашЧѓ ЮвЙњПкЧЛНЁПЕШдгаНЯДѓЬсЩ§ПеМфЃЌећЬхЛМШЃТЪНЯИпЃЌГ§СЫФъСфНЯИпЕФРЯФъШЫДцдкКмИпЕФЛМШЃТЪЃЌЛМШЃФъСфж№ВНЧїЯђЕЭСфЛЏЁЃ

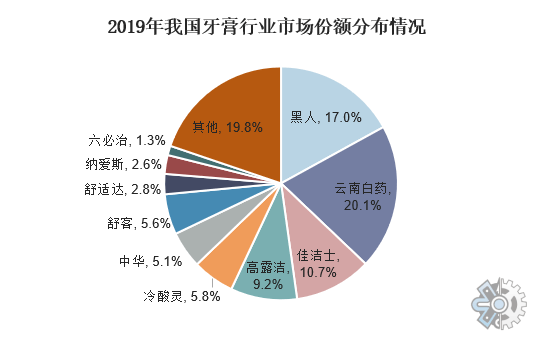

ИљОнЕкЫФДЮШЋЙњПкЧЛНЁПЕСїааВЁбЇЕїВщЯдЪОЃЌ5ЫъЖљЭЏШщбРШЃЛМТЪЮЊ70.9%(БШЩЯДЮЕїВщЩЯЩ§СЫ5.8ИіАйЗжЕу)ЃЌ12ЫъЖљЭЏКубРШЃЛМТЪЮЊ34.5%%(БШЩЯДЮЕїВщЩЯЩ§СЫ7.8ИіАйЗжЕу)ЃЌ65ЫъЁЋ74ЫъРЯФъШЫЛМШЃТЪЮЊ98%;ЭЌЪБЃЌбРжмНЁПЕзДПівВКмВЛРэЯыЃЌ65ЫъЁЋ74ЫъРЯФъШЫЕФбРжмНЁПЕТЪНіЮЊ9.3%ЁЃвђДЫЃЌжаЙњбРИраавЕЕФЗЂеЙБиаыНєНєНсКЯжаЙњШЫУёЩњЛюжЪСПЕФЬсИпКЭЩчЛсЯћЗбЕФаТашвЊЁЃ 84.9%ЕФжаЙњОгУёЖдПкЧЛБЃНЁГжЛ§МЋЬЌЖШЃЌ60.1%ЕФПкЧЛНЁПЕжЊЪЖжЊЯўТЪЃЌ24.1%ЕФ5ЫъКЭ12ЫъЖљЭЏУПЬьЫЂбРСНДЮЃЌГЩФъШЫУПЬьСНДЮЫЂбРТЪЮЊ36.1%ЃЌЮЊ31.9%ЁЃ НјГіПкЧщПі ЮвУЧЙњМвЕФбРИрГіПкСПДѓгкНјПкСПЃЌЦфжа2021ФъНјПкСПЮЊ25343.4ЖжЃЌГіПкСПЮЊ191650.6ЖжЁЃ ИљОнжаЙњКЃЙиЕФЪ§ОнЃЌ2021ФъжаЙњНјПкбРИрЕФН№ЖюЮЊ20334.6ЭђУРдЊЃЌБШЩЯФъЭЌЦкМѕЩй5%ЃЌГіПкбРИрЕФН№ЖюЮЊ38860.8ЭђУРдЊЃЌБШЩЯФъЭЌЦкдіГЄ4.1%ЁЃ2021ФъЃЌжаЙњНјПкбРИрзюЖрЕФЕиЧјЪЧШеБО10826904kgЃЌГіПкбРИрзюЖрЕФЕиЧјЪЧЖэТоЫЙСЊАю31620238kgЁЃ2021ФъЃЌжаЙњНјПкбРИрзюЖрЕФЕиЧјЪЧШеБО64292939УРдЊЃЌжаЙњГіПкбРИрзюЖрЕФЕиЧјЪЧжаЙњЯуИлЃЌДяЕН53051612УРдЊЁЃ ЪаГЁОКељзДПі ОЭбРИраавЕЯрЙиЦѓвЕЪ§СПЖјбдЃЌИљОнЦѓвЕЕїВщЪ§ОнЃЌ2012-2019ФъжаЙњбРИрЯрЙиЦѓвЕаТдіЪ§СПж№ФъдіМгЁЃ2020ФъЪмЙЋЙВЮРЩњЪБМфгАЯьЃЌаТдіЦѓвЕЪ§СПУїЯдМѕЩйЃЌЮЊ497МвЁЃ2021Фъ1-8дТЃЌжаЙњаТдібРИрЯрЙиЦѓвЕ141МвЁЃ ОЭбРИрВњвЕОКељИёОжЖјбдЃЌЪ§ОнЯдЪОЃЌ2020ФъШЋЙњбРИрФъЩњВњСПЧА5УћЕФбРИрЦѓвЕЩњВњзмСПЮЊ37.99ЭђЖжЃЌеМБШ56.21%ЃЌЧА10УћЦѓвЕЩњВњзмСПЮЊ49.38ЭђЖжЃЌеМБШ73.07%ЁЃФъВњСПЧАЪЎУћЙЋЫОЮЊЃКИпТЖНрЁЂКУРДЛЏЙЄЁЂБІНрЁЂдЦФЯАзвЉЁЂоБУРзЫЁЂЕЧПЕЁЂСЊКЯРћЛЊЁЂйЛВЩЁЂУРМгОЛЁЂФЩАЎЫЙЃЌЦфжаЧАШ§УћЕФЪаГЁЗнЖюЗжБ№ЮЊ23.1%ЁЂ20.1%ЁЂ9.0%ЁЃећЬхРДПДЃЌЪаГЁМЏжаЖШНЯИпЁЃ ЮвЙњбРИрЪаГЁОКељЗЧГЃМЄСвЃЌИїДѓбРИрЦЗХЦЮЊСЫбАЧѓЭЛЮЇЃЌПЊЪМВМОжбРИрЯИЗжЪаГЁЃЌШчжаЛЊбРИржївЊЖЈЮЛгквЉЮябРИрЪаГЁЃЌКкУУбРИржївЊЖЈЮЛгкУРАзЯИЗжЪаГЁЁЃНќФъРДЃЌвВгадаИОзЈгУбРИрЁЂПЩЭЬбЪЖљЭЏбРИрЁЂФЩУзПЙОњбРИрЕШНјШыЪаГЁЃЌЪаГЁЗДЯьвВНЯКУЁЃЫцзХ90КѓКЭ00КѓаТЩњДњЯћЗбШКЕФбИЫйсШЦ№ЃЌЖдгкИіадЛЏЕФбРИрашЧѓвВНЋШевцдіМгЃЌВњЦЗжЪСПКЭгУЛЇЬхбщГЩЮЊбРИрЦѓвЕЛёЕУИќЖрЪаГЁЗнЖюЕФЙиМќЁЃ ЮДРДЗЂеЙЧАОА НќФъРДЃЌбРИрЗЂУїзЈРћЩъЧыЛюдОЃЌаТЙІФмЁЂаТГЩЗжЁЂаТАќзАЕФбРИрВЛЖЯгПЯжЃЌжаЙњбРИрЪаГЁШевцдіГЄЃЌдкИќДѓЗЖЮЇЁЂИќЩюВуДЮЩЯТњзуСЫжаЙњПЭЛЇЕФашЧѓЁЃгыДЫЭЌЪБЃЌШЋаавЕбРИрбаОПШЫдБЕФЫижЪвВдкВЛЖЯЬсИпЃЌЫЖЪПбЇЮЛЕФБШР§вВдкВЛЖЯЬсИпЁЃдЦФЯАзвЉЁЂбюПЕЁЂоБУРзЫЁЂУРМгОЛЕШЙЋЫОЕФR&DжааФвбНгНќЙњМЪЯШНјЫЎЦНЁЃ даИОзЈгУбРИрЁЂЭЬбЪЖљЭЏбРИрЁЂФЩУзПЙОњбРИрЭЖЗХЪаГЁЃЌЪаГЁЗДЯьСМКУЁЃЫцзХ90КѓКЭ00КѓаТвЛДњЯћЗбепЕФПьЫйЗЂеЙЃЌЖдИіадЛЏбРИрЕФвЊЧѓвВЛсдНРДдНИпЃЌВњЦЗжЪСПКЭПЭЛЇЬхбщГЩЮЊбРИрЙЋЫОЛёЕУИќЖрЪаГЁЗнЖюЕФЙиМќЁЃ

|

|

|

ЮЂаХЙЋжкКХ |

ЮЂаХзЩбЏ |