|

国家卫生健康委办公厅印发了《健康口腔行动方案(2019-2025年)》,官方也开始宣传重视口腔健康,消费者对于口腔的日常护理意识在不断增强,促进了口腔护理行业的增长。据欧睿数据显示,2020年中国口腔行业销售规模达到491亿,同比增长6.0%。

去年天猫商城口腔护理整体销售达63亿,京东整体销售近30亿,口腔护理一跃成为继皮肤护理和头发护理之后的日化品类的第三大分支,口腔护理市场规模接近500亿元,据统计,2021年口腔护理领域起码已经有20家公司获得融资,涌现了参半、BOP、冰泉、牙博士、清汁科研等大批新兴口腔护理品牌,一举成为最吸金的赛道之一。2021年牙膏搜索量排名第一,搜索增长率超过90%,其次是牙刷。和去年的市场成交额相比,牙刷|电动牙刷(成人和儿童)、牙膏(成人和儿童)增长略有放缓,漱口水、冲牙器出现了较为迅猛的上升。

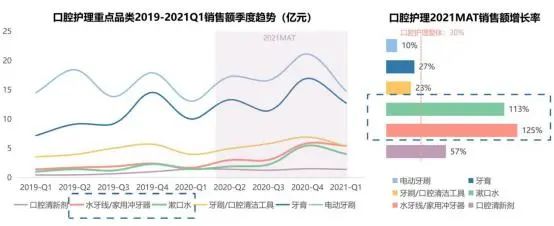

漱口水类目中,用户渗透和价格升级同时带动了增长,在疫情期间的一波增长高峰,在疫情较稳定后仍保持了稳健增长的趋势,USMILE一季度销售额同比增加982%,增长飞速。而黑马新锐品牌参半一季度凭借益生菌漱口水健康、无酒精配方,低刺激不辣口的特点,以一季度销售同比增速9万倍的“神迹”,在漱口水品类一骑绝尘。牙线市场增长主要来自于用户渗透,但市场碎片化且低价竞争激烈,过去一年大量的市场份额从牙线转移到了使用更方便、更易除牙垢的水牙线上。

水牙线近年品牌集中度较高,但同样和漱口水类似,国际大牌受到了国产新锐品牌的冲击,Top1品牌洁碧的市场份额出现了明显缩减,但其凭借高端产品仍然占据着市场29%的最大份额。水牙线市场国内品牌里目前最有力的挑战者同样是USMILE,2021年2月销量达到2684万元,市占率达15%,USMILE和美的主打中端,米家、博皓、贝医生主打低端市场,相信未来水牙线市场上国产品牌的话语权会逐步加强。

消费需求变化刺激行业快速增长在口腔护理意识提升的基础上,消费者的口腔护理已不仅仅满足于日常的清洁,从注重口腔清洁健康,到强调牙齿状态提升,全方位、深层次的口腔护理产品已经成为行业新趋势。这表现为护理手段的日趋完善,除牙膏/牙刷、漱口水等品类外,牙粉以及护牙乳等口腔护理周边品类也快速随之涌现。从日常护理走向专业防护,消费者的护理理念更加科学化和专业化,以精专把握科学防护诉求提前顺应未来趋势。

在消费升级驱动下,口腔护理行业正往品质化和高端化的方向发展,体现在品类的消费价位及相应品类升级上。从消费价位来看,牙膏近3年不同价位产品的GMV贡献比例开始发生变化,中高端价位牙膏增长速度较快。舒适达推出的护敏健龈牙膏就精准地锁定了牙膏类目高端人群的需求,通过钾离子有效阻击牙神经电冲动,缓解因食物刺激引发的牙齿敏感,一举成为爆款。

消费升级驱动品质生活,高端护理有望引领消费潮流,提供更高品质的消费体感是企业的使命更是契机。

无论是从市场容量还是整体的市场增量来讲,美白、口气等清洁类诉求仍是口腔护理市场主要担当,形象提升类诉求是主旋律。Z世代的旺盛好奇心让他们对新兴、小众品牌更充满期待,接受度更高,如果有产品曾让他们为之眼前一亮,那产品的每次更新都会让他们有种追热番的期待和快感。 例如冷酸灵和小龙坎联名跨界推出的一款限量4000件的火锅味牙膏。

如今,人们对口腔健康的追求早已从单一属性的日化防护逐步上升到了生活美学的层面。而企业为了迎合新生代群体对于美的追求,在外包装的设计上也是下足功夫,有些产品但从外形几乎找不到类似牙膏或漱口水的体征。

目前,舒客的产品涵盖牙刷、牙膏、漱口水、牙线棒、声波牙刷和智能冲牙器等品类,拥有逾百款专业口腔护理产品,连续多年的销售额高速增长,年销售额近50亿,儿童市场份额占据第一。 在头部老牌坐镇市场之余,越来越多的新锐品牌如雨后春笋般出现,开始切入口腔护理赛道。据相关数据显示,在近十年内有关口腔护理行业新锐品牌诞生了超过100家。面对头部品牌的堵截,想要在口腔护理领域中谋求发展,无疑需要另辟蹊径。新锐品牌的起势往往更贴近新世代的消费者,如Usmile在不断做大众口腔健康教育,试图紧握话语权。

以Usmile、参半、冰泉、素士等为代表的新锐品牌,正在以其迅速崛起的攻势以图接手新消费市场。 |